{kind=link}

O Estado de Goiás deixou de ser único estado que não era obrigatório o recolhimento do difal. A partir de 1º de Março, todas as empresas goianas estão sujeitas ao recolhimento do Difal, inclusive, as do Simples Nacional e o MEI.

Na prática, as empresas do Simples Nacional situadas em Goiás recolherá à Fazenda Estadual a diferença entre a alíquota interestadual e a alíquota interna do produto adquirido.

Se o contribuinte comprar a mercadoria “sapatos” do estado de São Paulo pagará a alíquota interestadual que é de 7%, e em regra, aplicar a diferença com a alíquota interna de Goiás, que é de 17%, no caso, deverá recolher o difal de 10%. Antes, o contribuinte só iria recolher os 7% e era isento de Difal.

Outra coisa que é preciso estar atento é a fórmula usada em Goiás, que é diferente da usada nos outros estados. Mesmo você sendo uma empresa fora do Estado de Goiás, é preciso ficar atento já que a mudança pode afetar até mesmo outros estados.

No caso de Goiás, como ressaltou o coordenador estadual do Simples, a medida busca incentivar o mercado interno, já que, muitas empresas goianas possuem fornecedores fora do Estado, com isso, os negócios passem a ser mais frequentes dentro do Estado.

Esse artigo contém:

- O que é o Difal?

- Cálculo do Difal em Goiás

- Art 6º – São isentas do ICMS

- O benefício não poderá ser usado nas aquisições

- Para calcular o ICMS relativo ao Difal deve ser utilizado as seguintes fórmulas

- Glossário do Difal

- Como deve ser apurado e pago o ICMS correspondente ao Difal (Simples Nacional)?

O que é o Difal?

O Diferencial de alíquota do ICMS (Difal) é um índice aplicado em transações interestaduais (entre estados) que envolva venda de produtos para consumidor final contribuinte ou não de ICMS.

O Difal é calculado de acordo com a legislação de cada estado, por isso, é importante acessar no site da Confaz a legislação de cada estado e observar qual a alíquota correspondente ao tipo de operação. Confira aqui.

Cálculo do Difal em Goiás

A fórmula usada para calcular o difal é diferente da usada em outros estados. Não se aplica a cobrança do DIFAL (Simples Nacional) nos seguintes casos:

- Nas aquisições de mercadorias sujeitas ao regime de substituição tributária ou à antecipação do pagamento do imposto;

- Quanto à aquisição interestaduais de mercadorias para utilização como matéria-prima na fabricação de nova espécie de mercadoria no Estado de Goiás, realizadas por empresa industrial optante pelo Simples Nacional, estão isentas do ICMS relativo ao DIFAL, conforme Art. 6º, inciso CXXIV, do Anexo IX, do Decreto nº 4.852/97, do Regulamento do Código Tributário do Estado de Goiás — RTCE —

Está com dúvidas? Podemos te ajudar!

Art 6º – São isentas do ICMS

(…) CXXIV – As aquisições interestaduais de mercadorias para utilização como matéria-prima na fabricação de nova espécie de mercadorias no Estado de Goiás, realizadas por empresas industriais optantes pelo Simples Nacional, quanto o ICMS relativo à diferença entre a alíquota interna e interestaduais, exceto as aquisições de (Lei nº 13.453/99, Art. 2º, XII)”

Como calcular o Difal?

A secretária da Fazenda esclarece que os contribuintes atacadista e varejistas do Simples Nacional, inclusive o Microempreendedor Individual (MEI), tem direito de usufruir do benefício fiscal para o recolhimento do Difal, como consta nos decretos 9.104/17 e 9.162/18.

O benefício proporciona que os micro e pequenos contribuintes paguem diferença de 4% em geral e 7% na comercialização de importados.

A medida causa muita dúvidas entre os contribuintes que entendem que o benefício fiscal de 11% dos atacadistas somente podem ser dados nas operações internas de saída. A sefaz esclarece que o benefício foi estendido para as entradas de mercadorias de atacadistas e varejistas do Simples Nacional.

O benefício não poderá ser usado nas aquisições

- petróleo, combustível, lubrificante e energia elétrica;

- Milho, sorgo e soja, em grãos, posições 1005,1007 e 1201 do NCM/SH;

- Cana-de-açúcar, posição 1212 da NCM/SH;

- Couro verde e couro salgado.

Para calcular o ICMS relativo ao Difal deve ser utilizado as seguintes fórmulas

Se o contribuinte optar pelo fruição do benefício fiscal:

- Nas aquisições interestaduais à alíquota de 4%:

- DIFAL (Simples Nacional) = 0,0787 x Voper

Exemplo:

Empresa do Simples Nacional em Goiás compra mercadoria importada no valor de R$ 3.000,00.

Difal (Simples Nacional) = 0,0787 x voper

Difal (Simples Nacional) = 0,0787 x 3000

Difal (Simples Nacional) = 236,10

Nas demais aquisições interestaduais:

DIFAL (Simples Nacional) = 0,0449 x Voper

Exemplo:

Empresa do Simples Nacional em Goiás compra mercadoria, do Estado de São Paulo, no valor de R$ 2.000,00. (alíquota de 7%)

Difal (Simples Nacional) = 0,0449 x voper

Difal (Simples Nacional) = 0,0449 x 2000

Difal (Simples Nacional) = 89,80

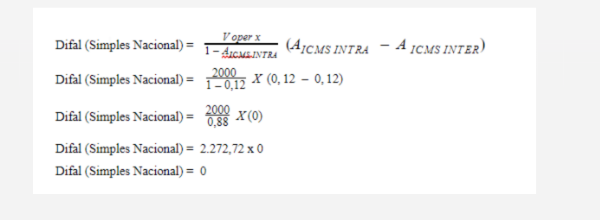

Se o contribuinte não optar pela utilização do benefício referenciado, desta questão, deverá calcular o Difal (Simples Nacional), utilizando a seguinte fórmula:

Exemplo:

Empresa do Simples Nacional em Goiás compra mercadoria, do Estado de Minas Gerais, no valor de R$ 2.000,00. (alíquota de 12%)

Onde:

Glossário do Difal

DIFAL (Simples Nacional) = Valor do diferencial de alíquota devido nas aquisições interestaduais de mercadorias por empresas optante pelo Simples Nacional

Voper = Valor da operação interestadual, acrescido dos valores correspondentes a seguro, impostos, contribuições e outros encargos transferíveis ou cobrados do destinatário, ainda que por terceiros

AIcms Intra= Coeficiente correspondente à alíquota interna aplicável à mercadoria

AIcms Inter= alíquota aplicável para as operações interestaduais destinadas ao Estado de Goiás

Observação: O contribuinte que adquirir mercadoria cuja a alíquota interestadual seja de 12% (doze por cento) pode utilizar a fórmula acima, se cálculo resultante for mais benéfico, como, por exemplo, quando a alíquota interna da mercadoria for 12%.

Não integra o valor da operação – Voper – acima, o montante do Imposto sobre Produtos Industrializados – IPI -.

Como deve ser apurado e pago o ICMS correspondente ao Difal (Simples Nacional)?

O ICMS relativo ao Difal deverá ser apurado a cada operação e totalizado mensalmente pelo destinatário.

O pagamento deve ser efetuado até o dia 10 do mês seguinte ao da operação, por meio de DARE 5.1 distinto, utilizando-se o código da receita 4502.

Se você ainda estiver com dúvidas sobre o pagamento do Difal em Goiás é só enviar uma mensagem para equipe do Suporte da Marbo que o ajudaremos.

Abraço do time Marbo! 💛